個人の寄附の場合

所得税

一定の要件を満たす社会福祉法人に対して寄附を行った場合、所得控除または税額控除の対象となります。

(島根県共同募金会は要件を満たす社会福祉法人として証明を受けています。)

住民税

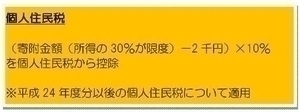

個人住民税の寄附金税額控除の適用もあります。

※確定申告期間内に共同募金会発行の領収書を添えて税務署に申告してください。

※住民税に係る寄附金控除の場合は、寄附先の共同募金会が所在する都道府県内に住所があることが必要です。

共同募金会へ寄附された個人が国税庁ホームページ内「確定申告書等作成コーナー」を利用して確定申告をする場合の入力方法についてはこちらをご覧ください。

法人寄附の場合

法人の規模や所得に関係なく寄附される金額は「全額損金算入」されます。

※「全額損金算入」とは、法人の課税対象となる所得から当該法人が支出した寄附金額の全額が、一般寄附金の損金算入限度額の枠とは別に控除されることをいいます。

※法人の決算期終了後、共同募金会発行の領収書を添えて税務署に申告してください。◎詳しくは中央共同募金会(税制上の優遇措置)をご覧ください。